はじめまして!むぎちゃんのカブログです。

2019年も年末に差し掛かっています。そんな手仕舞い売りも多い時期、インスペック(6656)という株が上昇しています。

なぜ株価が上がっているのでしょうか。上がっている理由が知りたくありませんか?

結論から言うと、ロールtoロール型検査装置の開発に加え、次世代半導体向け超精密基板検査装置の引き合いが強く来期業績に直結しそうだという実需を伴った思惑から上昇しているのです!

装置?なんのこっちゃ?と思われる方もいますよね。そこで当記事では、インスペックという会社が開発した技術と今後の業績や株価を考察していきたいと思います。

インスペックについて知りたい、もしくは買いたいと思っている方に参考になれば幸いです。

Contents

インスペック(6656)について

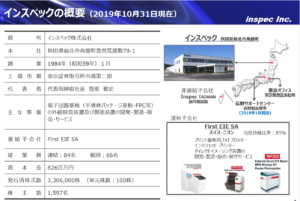

インスペック(6656)基本情報

まずは、インスペックという会社をご紹介します。

出典:インスペックHP

出典:インスペックHP

秋田県に本社を構える会社になります。2006年にマザーズ上場し、その後東証二部へ。

2019年12月27日現在、株価は3,630円となっており、時価総額は132憶円になります。

※増し担となっている状況の中、物凄い強さを見せている怪物株になります。通常増し担になると株価は一旦落ち着くことが多いのですが、全く落ち着きを見せていません。

増し担保規制とは?

・信用取引を規制する制度のこと、またこれにより信用取引の過熱を防ぐ

・委託保証金が通常の信用取引よりも多くなる

それでは事業内容をみていきましょう。

インスペック(6656)事業内容

出典:インスペックHP

出典:インスペックHP

外観検査装置を作っているメーカーですね。また当該機器のメンテナンス事業などもあるようです。インスペックの強みは、画像処理技術、メカトロニクス技術、光学センシング技術という外観検査の三大要素技術すべてを社内に保有していることだそうです。

それでは、インスペックの現在の業績はどうでしょうか。

インスペック(6656)業績

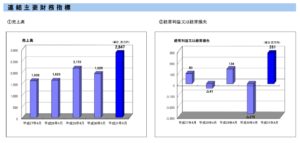

インスペックのホームページに財務ハイライトがありましたのでご紹介しておきます。

出典:インスペックHP

出典:インスペックHP

出典:インスペックHP

出典:インスペックHP

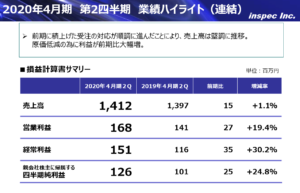

売上高は右肩上がり、経常利益はでこぼこしていますね。総資産及び自己資本比率は徐々に上がっています。直近の決算説明会資料をみてみます。

出典:インスペックHP

出典:インスペックHP

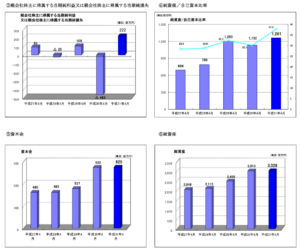

いずれも堅調に推移していますね。

出典:インスペックHP

出典:インスペックHP

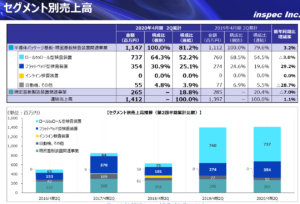

セグメント別でみると、フラットベッド型検査装置が伸びており、その他は微減ですね。自動機その他が減少しているのがやや気になります。

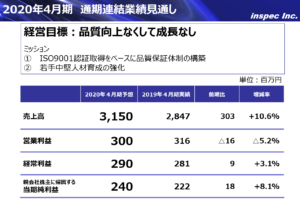

検査装置は、5G実用化によって引き合いが増加しているようです。5G関連銘柄なんですね!そして来期業績予想になります。

出典:インスペックHP

出典:インスペックHP

成長する予想ですが、現在の時価総額からはやや物足りないですね。

その物足りなさを埋めるものが

新事業である、ロールtoロール検査装置

というわけです。詳細を紹介していきます。

インスペック(6656)新規事業について

ロールtoロール検査装置とは?

今回インスペックが開発したロールtoロール検査装置をみていきます。

インスペックが説明動画をYouTubeに上げてくれていますので、参考までにどうぞ。

同時に説明会資料もありましたので、紹介していきます。

今後の自動車はCASEで電子化が一気に加速していきます。

CASEとは?

・Connected(つながる)

・Autonomous(自律走行)

・Shared(共有)

・Electric(電動)

→これらを意味する言葉

自動車の今後の未来はCASEであるということですね。自動運転などがこれに当たります。ただしこのCASEを実現するためには電子機器の配線が複雑かつ長くなってしまいます。そのため、この配線をFPC(フレキシブル基盤)というプリント基板の一種に変えていかなければなりません。これは、柔軟性があり変形させることもできるようです。また変形させても、電気的特性を有するようです。

テスラ社(アメリカのEVメーカー)によると、この配線をFPC化することで大幅な軽量化・コストダウンすることが可能になるそうです。

そう自動車メーカーは、FPC化を進めていかなければならないんです。特に長いFPCが必要となります。

しかしながら!

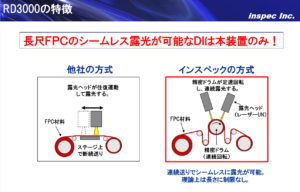

この長いFPCをシームレス(継ぎ目なく)に露光できる露光装置がないじゃないか!

というところから今回の技術が生まれたようです。

出典:インスペックHP

出典:インスペックHP

ちなみに露光、露光機とはなんでしょうか。

露光、露光機とは?

・紫外線を当てること、また紫外線を当てる機械

・主に半導体の回路などを作る時に必要

簡単に言うと、基板の上に紫外線を当てて半導体の回路を作ることが出来る、ということです。この装置が出来る前は、継ぎ目なく長い回路を作ることが出来なかったということになります。

そうして生まれたものが

ロールtoロール型シームレスレーザー直描露光機

です。

出典:インスペックHP

出典:インスペックHP

こちらですね。予定標準価格はなんと5千万円~6千万円のようです。高い・・・

出典:インスペックHP

出典:インスペックHP

他社製品と比較されています。シームレスに露光することで、回路に対する製品リスクが限りなく低くなることもポイントになりますね。世界初の製品で競合にはないオンリーワン製品であることが重要です。

※ちなみに長いFPCは、レイアウトの自由度の高さや配線としての信頼性の高さ、軽量性、個別製品単位のID表記など多くの特徴を持ち、自動車分野のみならず、航空機、宇宙産業、ドローン、ウエアラブル機器、各種ロボット、医療機器など多くの分野で利用が拡大していくと考えられています。

なにやら凄い技術みたいです。価格も高いです。さてそうなると、この装置がどのくらい市場に出ていくのでしょうか。

新規事業がインスペックに与える影響

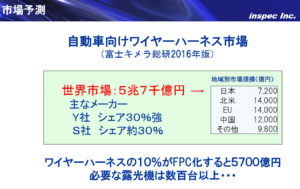

この装置の市場規模を考えてみましょう。

出典:インスペックHP

出典:インスペックHP

自動車向けワイヤーハーネスの世界市場は、5兆7千億円。この市場の10%がFPC化すると必要な露光機は数百台以上。ということは仮に100台販売したとすると、50憶~60憶円の売上になりますね。決算資料から営業利益率を約10%と仮定した場合、5憶~6億の利益になります。

ちなみに今後の予定が公開されています。

出典:インスペックHP

出典:インスペックHP

2020年2月から受注開始、2020年5月から出荷開始。今期業績には寄与しませんが、来期業績にはしっかり寄与していくことでしょう。果たしてどれだけの業績インパクトがあるのか。200台で営業利益は10億、400台で営業利益は20憶・・・、また当該機器のメンテナンス事業なんかも想像されますね。

業績が確変することは間違いないでしょう。

ただし実際にどうなるかはまだなんとも言えません。ただ引き合いも強いとのことですので、これからポジティブなIRが出てくると思われます。

※実際に、2019年12月25日にシンジケートローン契約のコミットメント期間を20年12月30日まで延長したと発表しています。

期間延長の目的は、ロールtoロール型検査装置の大型商談に加え、次世代半導体向け超精密基板検査装置の引き合いが増加しており、今後も継続して受注の増加が見込まれるなか、大量かつ高額の部材を先行して調達するには安定的な資金調達手段を確保することが必要となるためとなっています。(株探より引用)

これで装置を作るための増資等の懸念が払しょくされましたね。と同時に本気で取り組んでいることがうかがえます。

現在の時価総額が132億円程度ですので、まだまだ小型。業績インパクトを考えると150億円や200億円あるいはもっと上になる可能性もあります。

以上がインスペックの新規事業もとい新製品のご紹介でした。

インスペック(6656)株価上昇と新規事業 まとめ

それでは、インスペックの株価上昇と新規事業についてまとめてみます。

まとめ

・業績は堅調に推移

・ロールtoロール検査装置による新規事業をスタート

・当該装置は、世界初のオンリーワン製品

・FPC化による市場規模は大きく、業績が確変する可能性がある

インスペックについて参考にしていただければ幸いです。なお投資は自己責任でお願いいたします。

自分も購入を検討します!