東証二部上場のウインテスト(6721)が2連続ストップ高となっています。

ここまで強く買われる理由はなんでしょうか。気になったので、調べてみました。

ズバリ

・大幅な黒字転換予想による会社確変の可能性あり!

こうした理由からウインテストの株価が上昇しています。

ウインテストの業績が確変することとなった理由を決算短信やIRから紐解いていきたいと思います。

Contents

ウインテスト(6721) IRについて

まずはウインテストが発表したIRをみてみましょう。

出典:株探

出典:株探

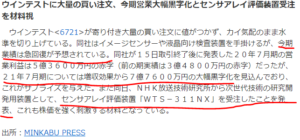

2020年7月期決算としては、赤字でしたが2021年7月期の決算予想で大幅な黒字化を見込んでいるというIRが出ました。またNHKから次世代の研究開発装置を受注したとあります。このIRによって、株価が大幅に上昇しているというわけです。この装置ですが、受注金額が約5千万円で、通期予想に含まれているとのことでした。

出典:株探

出典:株探

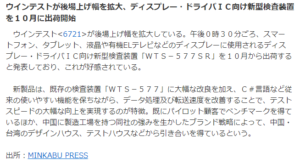

ちなみに7月21日にも新型検査装置に関するIRが出ていますので、これも載せておきます。中国・台湾から引き合いを得ているようです。10月から出荷するとあり、これも業績にのってきますね。

ウインテストのIRは会社業績が確変するような超絶材料だと思われます。

※少ないながら自分もPTSで購入しました。笑

ウインテスト(6721) 決算について

それでは決算の状況をみてみましょう。

出典:株探

出典:株探

2020年の通期決算はずっと赤字です。

しかし、2021年決算において大幅黒字転換となっています!

これは会社確変といっていいのではないでしょうか。

出典:株探

出典:株探

3ヶ月ごとの決算においても、売上は増加しており利益は赤字縮小となっています。これは今後に期待できそうな決算でした。

ウインテスト(6721) 決算短信について

それではこの大幅な黒字転換の発表となったウインテストの決算短信を読んでみました。

・・・

相当長い決算短信です・・・読むの疲れました・・・

ただそれだけ会社も本気であるということがわかったので、要点をまとめました。

●ウインテストの今後の見通しと黒字予想の根拠

・中国・台湾をマーケットの中心に据える

・武漢に作った子会社で製造を図り製造から販売までをスムーズに

・中国・台湾からの検査装置の受注が2020年から2021年に期ズレ

・中国・台湾からの引き合いが強い

・下記赤字理由解消のため、大阪及び武漢に工場を設立

●次世代検査装置

・開発資源の共通化を実現し、導入リスクと導入コストを下げる

・慶応義塾大学と提携

●過去の赤字の理由

・工場を持たない経営によって技術蓄積に課題があった

・大量受注時のコスト削減や納期調整が難しい

・技術蓄積が難しいため、開発のストップや技術スタッフの課題があった

●その他

・IOT分野では茨城大学と提携

・富山大学とのオーディオ関連の研究は中止

・和歌山大学と進めているヘルスケア管理は伸展

・新エネルギー事業について売上は増加

また継続疑義については、問題ないと決算短信にはかかれています。

これまで赤字を垂れ流していた理由と黒字転換の根拠がかかれていました。これが本当だとすると会社が変わっています。引き続き注視していくべきでしょう。

ウインテスト(6721) 株価とチャートについて

最後にウインテストの月足チャートについてみていきましょう。

出典:株探

出典:株探

2連続ストップ高をとったにもかかわらず、いまだチャートは底値圏に位置しています。もともとの株価は13,000円もあったのですから完全に底値圏です。時価総額は現時点で約100憶円です。

一度100憶円で跳ね返ってくる可能性もありましたが、材料が強すぎたので関係なかったですね!

今後は、新高値圏に入ることは必至だと思っています。これまで赤字を垂れ流していたクソ株扱いでしたが、今後はしっかりした会社となってくれることを切に願っています。

ウインテスト(6721) 決算とIR まとめ

いかがだったでしょうか。

今回はウインテストの決算とIRをご紹介してみました。この大幅な黒字転換予想が本物であるならば、業績確変といって差し支えないでしょう。

なんと16期ぶりの黒字であるとのことでしたので、相当なインパクトがあるはずです!

今後のウインテストを株主として注目していきたいと思います!

本記事が参考になれば幸いです。なお投資は自己責任でお願いします。